Guía definitiva para controlar gastos de obra en constructoras

El control de gastos de obra es el proceso que determina si tu proyecto será rentable o no. Descubre el sistema de 6 pasos que usan las constructoras líderes para eliminar desviaciones y proteger sus márgenes en 2026.

Equipo OneMake13 de junio de 202610 min

## Artículos relacionados

- [Plantilla Excel para control de obra](https://onemake.ai/blog/planilla-control-obra-construccion-excel)

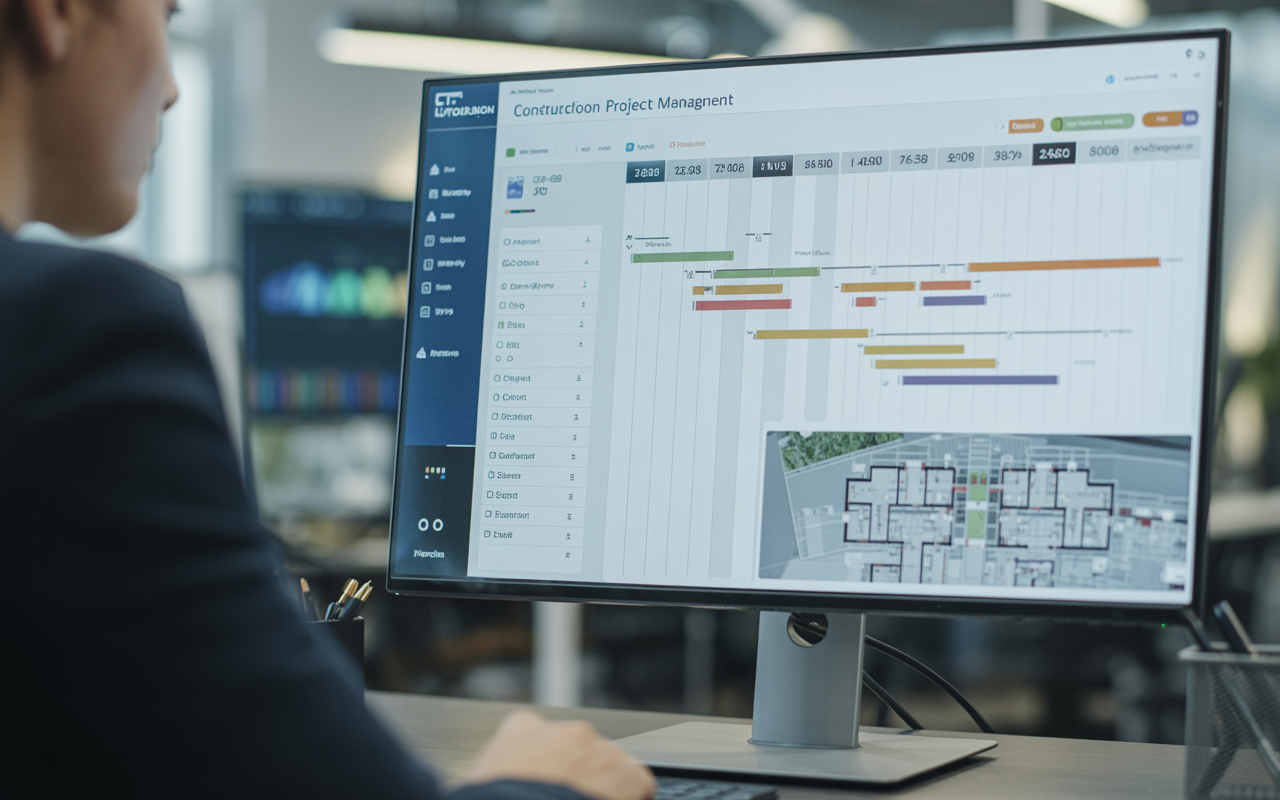

¿Te enteras de los sobrecostos cuando ya es demasiado tarde?

OneMake controla los gastos de cada obra en tiempo real, compara presupuesto vs. gasto real por partida y te avisa de la desviación hasta ~15 días antes. Activa tu cuenta y encuentra el control de gastos en tiempo real dentro de OneMake, el software de gestión de obra con IA Nº 1 de Latinoamérica. Agenda tu demo gratis y te lo mostramos.

- Gasto real vs. presupuesto por partida, en vivo

- Alertas de desviación hasta ~15 días antes

- Todas tus obras en un solo dashboard

Puesta en marcha guiadaApp móvil incluidaIA que anticipa desviaciones 15 días antes