Control Presupuestario en Obra: Guía para Constructoras de Gran Escala 2026

El control presupuestario en obra es el proceso crítico que separa a las constructoras rentables de las que pierden margen en cada proyecto. Esta guía presenta las metodologías, indicadores y herramientas que usan las constructoras de gran escala para mantener sus obras dentro del presupuesto en 2026.

¿Por Qué el Control Presupuestario en Obra Define la Rentabilidad de tu Constructora?

En la industria de la construcción, el margen de utilidad promedio oscila entre el 8% y el 15%. Una desviación presupuestaria del 10% en una obra de gran envergadura puede eliminar completamente la ganancia del proyecto. Por eso, el control presupuestario en obra no es una tarea administrativa: es la columna vertebral de la gestión financiera de cualquier constructora seria.

Las constructoras medianas y grandes que ejecutan edificios en altura, urbanizaciones o infraestructura pública enfrentan un desafío particular: múltiples frentes de trabajo, decenas de subcontratistas, miles de partidas presupuestarias y plazos que se extienden por meses o años. Sin un sistema robusto de control presupuestario, las desviaciones se acumulan silenciosamente hasta que es demasiado tarde para corregirlas.

Esta guía presenta las metodologías, indicadores clave y herramientas tecnológicas que están usando las constructoras líderes de Latinoamérica y España para mantener sus obras dentro del presupuesto en 2026.

Los 5 Errores Más Costosos en el Control Presupuestario de Obras

Antes de hablar de soluciones, es fundamental entender por qué fallan los sistemas de control presupuestario en la mayoría de las constructoras:

- Control reactivo en lugar de preventivo: Detectar desviaciones cuando ya ocurrieron, en lugar de anticiparlas con proyecciones actualizadas.

- Presupuesto estático: Usar el presupuesto original como única referencia, sin actualizarlo con adendas, cambios de alcance o variaciones de precios.

- Silos de información: El área de compras, obra y administración trabajan con datos distintos, generando inconsistencias que ocultan la realidad financiera.

- Granularidad insuficiente: Controlar solo por capítulos o partidas grandes, sin visibilidad a nivel de actividad o subcontrato.

- Ciclos de reporte lentos: Recibir información del estado presupuestario con semanas de retraso, cuando ya no es posible tomar acciones correctivas.

Según estudios del sector, más del 70% de los proyectos de construcción en Latinoamérica superan su presupuesto original. La buena noticia es que las constructoras que implementan sistemas digitales de control presupuestario reducen sus desviaciones en un 40-60%.

🚀 Prueba OneMake Gratis por 15 Días

Controla presupuestos, compras, avances y más desde una sola plataforma.

Activar Mi Cuenta Gratis →Metodología de Control Presupuestario en Obra: El Modelo de 4 Capas

Las constructoras de gran escala más eficientes utilizan un modelo de control presupuestario estructurado en cuatro capas complementarias:

Capa 1: Presupuesto Base y Línea de Control

El presupuesto base es el punto de partida, pero no puede ser estático. Desde el inicio de la obra, se debe establecer una línea de control que incluya:

- Presupuesto contractual original por partida y capítulo

- Reservas de contingencia identificadas y cuantificadas

- Cronograma de desembolsos proyectado (curva S)

- Precios unitarios de referencia para materiales y mano de obra

Esta línea de control debe actualizarse formalmente cada vez que se aprueba una adenda o cambio de alcance, manteniendo siempre la trazabilidad entre el presupuesto original y el presupuesto vigente.

Capa 2: Control de Compromisos y Órdenes de Compra

Uno de los errores más frecuentes es controlar solo los gastos ya ejecutados, ignorando los compromisos adquiridos. El control de compromisos incluye:

- Órdenes de compra emitidas pero no facturadas

- Contratos de subcontratistas firmados

- Pedidos de materiales en tránsito

- Servicios contratados pendientes de ejecución

Al sumar gastos ejecutados + compromisos adquiridos, se obtiene el costo proyectado a término, que es el indicador más relevante para la toma de decisiones.

Capa 3: Seguimiento de Avance Físico vs. Financiero

El avance físico y el avance financiero deben medirse de forma independiente y compararse sistemáticamente. Una obra puede estar al 60% de avance físico pero haber consumido el 75% del presupuesto, lo que indica una desviación crítica que requiere acción inmediata.

Los indicadores clave de esta capa son:

- CPI (Cost Performance Index): Valor ganado / Costo real. Un CPI menor a 1 indica sobrecosto.

- SPI (Schedule Performance Index): Valor ganado / Valor planificado. Un SPI menor a 1 indica retraso.

- EAC (Estimate at Completion): Proyección del costo total al término de la obra.

- VAC (Variance at Completion): Diferencia entre presupuesto y EAC.

Capa 4: Proyecciones y Alertas Tempranas

El control presupuestario moderno no se limita a reportar lo que ya ocurrió: proyecta lo que va a ocurrir. Las constructoras líderes utilizan modelos de proyección que consideran:

- Tendencias de consumo de las últimas semanas

- Variaciones de precios de materiales críticos

- Riesgos identificados y su probabilidad de materialización

- Impacto de retrasos en el cronograma sobre los costos fijos

Indicadores KPI Esenciales para el Control Presupuestario en Obra

Un sistema de control presupuestario efectivo se basa en un conjunto reducido de indicadores de alto impacto. Estos son los KPIs que no pueden faltar en el dashboard de cualquier director de obra o gerente de proyectos:

KPIs de Desviación Presupuestaria

- Desviación acumulada (%): (Costo real - Presupuesto vigente) / Presupuesto vigente × 100

- Desviación por capítulo: Identifica qué áreas de la obra están generando las mayores desviaciones

- Índice de consumo presupuestario: % del presupuesto consumido vs. % de avance físico

KPIs de Proyección

- Costo proyectado a término (CPT): Mejor estimación del costo total final

- Margen proyectado: Diferencia entre precio contractual y CPT

- Reserva de contingencia disponible: Contingencia original menos contingencias ya utilizadas

KPIs de Velocidad de Gasto

- Burn rate semanal: Gasto promedio por semana en las últimas 4 semanas

- Semanas de presupuesto restante: Presupuesto disponible / Burn rate

- Variación del burn rate: Tendencia de aceleración o desaceleración del gasto

🚀 Prueba OneMake Gratis por 15 Días

Controla presupuestos, compras, avances y más desde una sola plataforma.

Activar Mi Cuenta Gratis →Herramientas Digitales para el Control Presupuestario en Obra

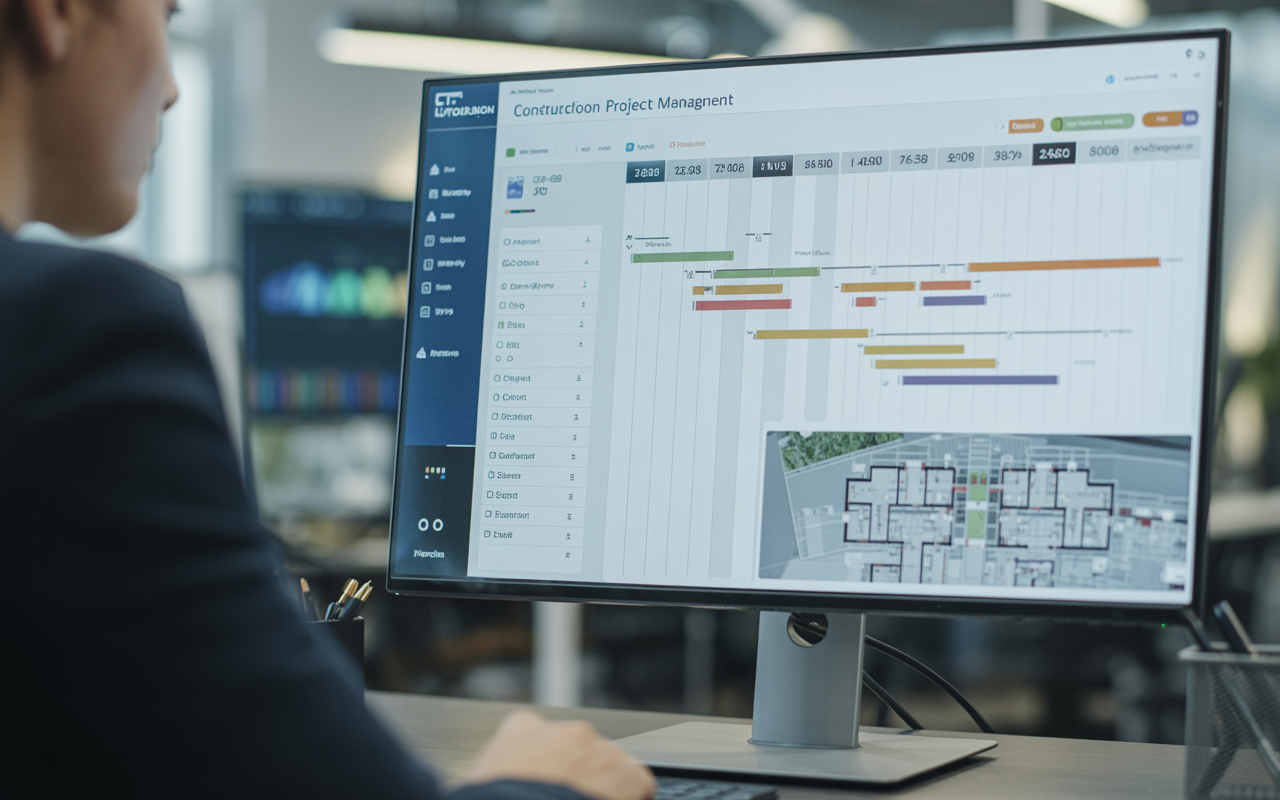

La tecnología ha transformado radicalmente la capacidad de las constructoras para controlar sus presupuestos en tiempo real. Estas son las principales opciones disponibles en 2026:

Software ERP Especializado en Construcción

Los sistemas ERP diseñados específicamente para constructoras integran el control presupuestario con compras, contratos, avance de obra y contabilidad. Plataformas como OneMake permiten:

- Visualizar el presupuesto vs. real por partida, capítulo y obra en tiempo real

- Registrar compromisos (OC, contratos) y calcular automáticamente el costo proyectado

- Generar alertas cuando una partida supera el umbral de desviación definido

- Consolidar múltiples obras en un dashboard ejecutivo unificado

- Integrarse con sistemas contables como Siigo (Colombia), Alegra (Latinoamérica) y Holded (España)

La ventaja de un ERP especializado sobre las hojas de cálculo es la eliminación de errores manuales, la actualización en tiempo real y la capacidad de manejar la complejidad de obras con miles de partidas y decenas de subcontratistas.

Guía completa para seleccionar el ERP ideal para tu constructoraHojas de Cálculo Avanzadas (Excel/Google Sheets)

Para constructoras pequeñas o proyectos de menor escala, las hojas de cálculo bien estructuradas pueden ser una solución inicial. Sin embargo, presentan limitaciones importantes cuando la obra supera cierta complejidad:

- Riesgo de errores en fórmulas y referencias

- Dificultad para consolidar múltiples obras

- Sin control de versiones ni auditoría de cambios

- Actualización manual que consume tiempo y genera inconsistencias

Módulos de Control de Costos en Plataformas BIM

Para proyectos que utilizan metodología BIM, algunas plataformas ofrecen integración entre el modelo 3D y el control de costos (BIM 5D). Esta integración permite vincular cada elemento del modelo con su partida presupuestaria y hacer seguimiento del avance físico directamente desde el modelo.

Cómo integrar BIM con tu ERP para el control de obrasImplementación del Control Presupuestario: Paso a Paso

Implementar un sistema de control presupuestario efectivo en una constructora requiere un proceso estructurado. Estos son los pasos clave:

Paso 1: Estructurar el Presupuesto para el Control

El presupuesto de venta debe transformarse en un presupuesto de control con la granularidad adecuada. Esto implica:

- Definir la estructura de desglose de costos (WBS financiero)

- Asignar responsables por capítulo o partida

- Establecer umbrales de alerta (ej: alerta al 80% de consumo, crítico al 95%)

- Cargar el presupuesto en el sistema de control elegido

Paso 2: Establecer el Proceso de Registro de Gastos

Definir claramente cómo y cuándo se registran los gastos en el sistema:

- Órdenes de compra: al momento de emisión (compromiso)

- Facturas de proveedores: al momento de recepción y aprobación

- Contratos de subcontratistas: al momento de firma (compromiso total) y por valorización (gasto ejecutado)

- Mano de obra propia: semanal o quincenal según el ciclo de nómina

Paso 3: Definir el Ciclo de Reporte

Establecer la frecuencia y formato de los reportes presupuestarios:

- Reporte semanal operativo: Para el equipo de obra, enfocado en desviaciones por partida

- Reporte mensual gerencial: Para la dirección, con proyecciones y análisis de tendencias

- Reporte de cierre de hito: Al completar cada etapa o entregable contractual

Control Presupuestario en Obras con Múltiples Contratos y Subcontratistas

Las obras de gran envergadura involucran típicamente entre 20 y 100 subcontratistas, lo que añade una capa adicional de complejidad al control presupuestario. Los aspectos críticos a gestionar son:

- Control de valorizaciones: Verificar que el avance certificado por el subcontratista corresponde al avance real antes de aprobar el pago

- Gestión de retenciones: Controlar las retenciones de garantía y su liberación según contrato

- Control de adicionales: Gestionar formalmente los trabajos adicionales con su impacto presupuestario

- Consolidación multi-contrato: Agregar el costo de todos los subcontratos para obtener el costo total de la obra

Casos de Uso: Control Presupuestario por Tipo de Obra

Edificios en Altura (+10 Pisos)

En edificios residenciales o comerciales de gran altura, el control presupuestario debe gestionar la repetición de plantas (con sus variaciones), el impacto de los cambios de diseño en múltiples pisos y la coordinación entre estructura, instalaciones y terminaciones.

Urbanizaciones y Desarrollos Inmobiliarios

Los desarrollos con múltiples unidades requieren un control presupuestario que permita comparar el costo real por unidad vs. el presupuesto, identificar qué tipologías están generando desviaciones y proyectar el margen total del desarrollo.

Infraestructura Pública

Las obras de infraestructura (carreteras, puentes, redes de agua) tienen la particularidad de los precios reajustables y las fórmulas polinómicas de actualización. El sistema de control debe incorporar estos mecanismos para calcular correctamente el presupuesto vigente.

Sistema de control de gastos para obras de gran escalaPreguntas Frecuentes sobre Control Presupuestario en Obra

¿Cuál es la diferencia entre control presupuestario y control de costos en obra?

El control de costos se enfoca en registrar y analizar los gastos ya incurridos. El control presupuestario es más amplio: incluye el control de costos, pero también la gestión de compromisos futuros, las proyecciones a término y el análisis de desviaciones respecto al presupuesto aprobado. En la práctica, ambos términos se usan indistintamente, pero el control presupuestario tiene una perspectiva más estratégica y orientada al futuro.

¿Con qué frecuencia se debe actualizar el presupuesto de control?

El presupuesto de control debe actualizarse formalmente cada vez que se aprueba un cambio de alcance o adenda contractual. Las proyecciones de costo a término deben revisarse mensualmente como mínimo, y semanalmente en obras con alta dinámica de cambios. El presupuesto original nunca debe modificarse: sirve como línea base para medir el impacto acumulado de todos los cambios.

¿Qué porcentaje de desviación presupuestaria es aceptable en una obra?

No existe un estándar universal, pero las constructoras de alto desempeño apuntan a mantener las desviaciones dentro del ±5% del presupuesto vigente. Desviaciones superiores al 10% en partidas críticas deben activar un proceso formal de análisis de causas y plan de acción correctiva. Lo más importante es detectar las desviaciones temprano, cuando aún hay margen para corregirlas.

¿Cómo se integra el control presupuestario con la contabilidad de la empresa?

El control presupuestario de obra opera a nivel de proyecto (costos por partida, capítulo y obra), mientras que la contabilidad opera a nivel de empresa (cuentas contables, centros de costo). La integración entre ambos sistemas permite que los gastos registrados en contabilidad se reflejen automáticamente en el control presupuestario de cada obra, eliminando la doble carga de datos. Plataformas como OneMake se integran nativamente con Siigo, Alegra y Holded para lograr esta sincronización.

¿Cuánto tiempo toma implementar un sistema de control presupuestario digital?

La implementación de un software de control presupuestario en una constructora mediana toma típicamente entre 4 y 12 semanas, dependiendo de la complejidad de los procesos existentes y el número de obras activas. Las fases principales son: configuración del sistema, carga del presupuesto de obras activas, capacitación del equipo y puesta en marcha con soporte. El retorno de inversión suele materializarse en los primeros 3-6 meses a través de la reducción de desviaciones y el ahorro de tiempo en reportes.

¿Cansado de las limitaciones de Excel?

OneMake te da control total de tus obras en tiempo real, desde cualquier lugar.

- Información actualizada al instante

- Acceso desde celular en la obra

- Sin errores de fórmulas ni versiones