Control de Gastos de Obra: Guía Definitiva para Constructoras 2026

El control de gastos de obra es el proceso que determina si tu proyecto será rentable o no. Descubre el sistema de 6 pasos que usan las constructoras líderes para eliminar desviaciones y proteger sus márgenes en 2026.

¿Qué es el Control de Gastos de Obra y por qué es crítico en 2026?

El control de gastos de obra es el proceso sistemático mediante el cual una empresa constructora registra, monitorea y analiza cada peso invertido en un proyecto, comparándolo en tiempo real contra el presupuesto aprobado. En un sector donde los márgenes operativos oscilan entre el 5% y el 12%, una desviación del 8% en los gastos puede eliminar completamente la rentabilidad de un proyecto.

En 2026, las constructoras medianas y grandes que ejecutan edificios en altura, urbanizaciones o infraestructura pública enfrentan un desafío mayor: la inflación de materiales, la volatilidad del tipo de cambio y la complejidad de gestionar múltiples obras simultáneamente hacen que el control gastos construccion manual sea prácticamente inviable. Las empresas que siguen usando hojas de cálculo reportan desviaciones promedio del 15-20% respecto al presupuesto original.

Este artículo presenta un sistema integral de control de gastos de obra diseñado para constructoras que gestionan proyectos de gran envergadura, con metodologías probadas y herramientas digitales que permiten cerrar la brecha entre presupuesto y ejecución real.

Los 5 Tipos de Gastos de Obra que Debes Controlar

Un sistema efectivo de control de gastos obra debe categorizar correctamente cada egreso. Las constructoras profesionales trabajan con cinco grandes categorías:

- Materiales y suministros: Cemento, acero, agregados, instalaciones eléctricas y sanitarias. Representan entre el 40% y el 55% del costo total de obra.

- Mano de obra directa: Salarios, prestaciones sociales, horas extra y bonificaciones del personal en obra. Oscilan entre el 25% y el 35% del presupuesto.

- Subcontratos: Trabajos especializados como impermeabilización, vidriería, ascensores o instalaciones de climatización. Pueden representar el 15-25% del costo.

- Equipos y maquinaria: Alquiler o depreciación de grúas, retroexcavadoras, mezcladoras y andamios. Generalmente entre el 5% y el 10%.

- Gastos indirectos de obra: Seguridad, limpieza, servicios temporales, seguros y gastos de supervisión. Representan el 5-8% restante.

La clave del control efectivo está en asignar cada gasto a su partida presupuestaria correspondiente en el momento en que se genera la orden de compra, no cuando llega la factura. Este principio de compromiso de gasto es lo que diferencia a las constructoras profesionales de las que siempre descubren las desviaciones demasiado tarde.

Sistema de Control de Gastos de Obra en 6 Pasos

Implementar un sistema robusto de control de gastos de obra requiere seguir una metodología estructurada. A continuación, el proceso que utilizan las constructoras líderes en Latinoamérica y España:

Paso 1: Estructurar el Presupuesto como Base de Control

El presupuesto de obra debe estar desglosado en partidas específicas y medibles. No basta con tener un presupuesto global; cada actividad debe tener su propio código de costo, unidad de medida, cantidad y precio unitario. Esta estructura es la que permite comparar el gasto real contra el planificado con precisión quirúrgica.

Las constructoras que gestionan edificios en altura o urbanizaciones de más de 100 viviendas suelen trabajar con estructuras de 200 a 500 partidas presupuestarias. Intentar controlar esto en Excel genera errores de fórmula, versiones desactualizadas y pérdida de trazabilidad.

Paso 2: Registrar Compromisos de Gasto en Tiempo Real

Cada orden de compra, contrato de subcontrato o solicitud de servicio debe registrarse inmediatamente como un compromiso de gasto. Esto permite conocer el gasto comprometido (no solo el ejecutado) y anticipar desviaciones antes de que ocurran.

Un sistema digital de control de gastos debe mostrar tres columnas fundamentales: Presupuesto aprobado → Comprometido → Ejecutado. La diferencia entre comprometido y presupuesto es la alerta temprana que necesita el director de obra.

Paso 3: Implementar Flujos de Aprobación por Monto

No todos los gastos requieren el mismo nivel de aprobación. Un sistema de control efectivo define umbrales claros: compras menores a $500 USD las aprueba el jefe de obra; entre $500 y $5,000 USD requieren aprobación del gerente de proyecto; montos superiores necesitan autorización de la dirección general.

Este esquema de delegación controlada agiliza la operación sin perder el control financiero. Las constructoras que implementan flujos de aprobación digitales reducen el tiempo de ciclo de compras en un 40% y eliminan prácticamente las compras no autorizadas.

🚀 Prueba OneMake Gratis por 15 Días

Controla presupuestos, compras, avances y más desde una sola plataforma.

Activar Mi Cuenta Gratis →Paso 4: Conciliar Gastos con Avance Físico

El gasto de obra no puede analizarse de forma aislada: debe correlacionarse con el avance físico del proyecto. Si se ha ejecutado el 40% del presupuesto pero solo se ha completado el 30% de la obra, hay una desviación de eficiencia que requiere acción inmediata.

La métrica clave aquí es el Índice de Desempeño de Costo (CPI): CPI = Valor Ganado / Costo Real. Un CPI menor a 1.0 indica que se está gastando más de lo planificado para el avance logrado. Las constructoras que monitorean el CPI semanalmente detectan problemas con 3-4 semanas de anticipación respecto a las que solo revisan el presupuesto mensualmente.

Paso 5: Generar Reportes Ejecutivos Automatizados

El director de obra y la gerencia general necesitan información consolidada, no datos crudos. Un sistema de control gastos construccion efectivo debe generar automáticamente:

- Dashboard de presupuesto vs. real por partida y por obra

- Alertas automáticas cuando una partida supera el 80% del presupuesto

- Proyección de costo final (EAC - Estimate at Completion)

- Ranking de partidas con mayor desviación

- Informe de compromisos pendientes de pago

Estos reportes, que en un sistema manual toman 2-3 días de trabajo administrativo, deben estar disponibles en tiempo real con un clic. Las constructoras que implementan reportes automatizados reducen el tiempo dedicado a preparar informes en un 70%.

Paso 6: Cerrar el Ciclo con Lecciones Aprendidas

Al finalizar cada proyecto, el sistema de control de gastos debe generar un análisis de desviaciones que alimente la base de datos de costos históricos. Esta información es invaluable para presupuestar proyectos futuros con mayor precisión y para identificar las partidas que sistemáticamente se desvían del presupuesto.

Las constructoras que mantienen bases de datos históricas de costos logran presupuestar nuevos proyectos con una precisión del ±5%, comparado con el ±15-20% de las que no tienen este registro.

Errores Críticos en el Control de Gastos de Obra

Después de analizar decenas de proyectos de construcción en Latinoamérica y España, estos son los errores más frecuentes que destruyen la rentabilidad:

- Registrar gastos solo cuando llega la factura: Para entonces, la desviación ya ocurrió y es difícil de revertir. El control debe comenzar en la orden de compra.

- No separar gastos directos de indirectos: Mezclar los gastos de administración central con los costos de obra distorsiona el análisis de rentabilidad por proyecto.

- Usar un único presupuesto sin actualizaciones: Los proyectos de más de 12 meses requieren presupuestos actualizados que reflejen cambios de alcance, adendas y variaciones de precios.

- Falta de codificación consistente: Si cada obra usa su propio sistema de códigos de costo, es imposible consolidar información a nivel empresa.

- No controlar los subcontratos: Los contratos de subcontratistas deben tener el mismo nivel de control que los gastos directos, incluyendo valorizaciones, retenciones y garantías.

Para profundizar en cómo evitar estos problemas, te recomendamos leer nuestra guía sobre cómo evitar sobrecostos en obra y el artículo sobre control de costos de obra paso a paso.

Herramientas Digitales para el Control de Gastos de Obra

El mercado ofrece diferentes niveles de soluciones para el control de gastos de obra:

Nivel 1: Hojas de Cálculo (Excel/Google Sheets)

Adecuadas para proyectos pequeños con menos de 50 partidas y un solo proyecto activo. Sus limitaciones son bien conocidas: errores de fórmula, falta de control de acceso, imposibilidad de trabajo colaborativo en tiempo real y ausencia de flujos de aprobación. Para constructoras medianas y grandes, Excel es un riesgo operativo, no una solución.

Nivel 2: Software Especializado de Construcción

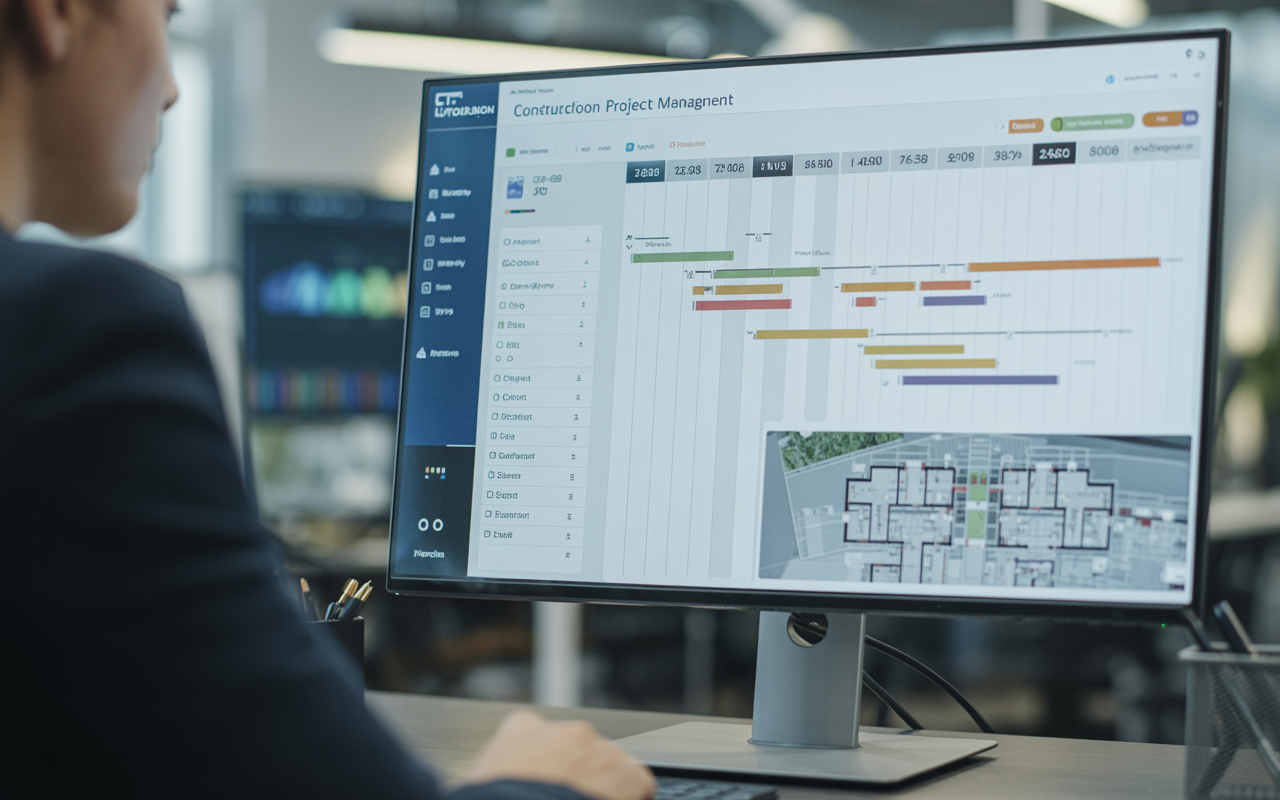

Plataformas como OneMake ofrecen módulos específicos para el control de gastos de obra que incluyen: gestión de presupuestos por partida, órdenes de compra con flujos de aprobación, conciliación automática con avance físico, reportes ejecutivos en tiempo real y trazabilidad completa de cada gasto desde la solicitud hasta el pago.

OneMake se integra nativamente con sistemas contables líderes en la región: Siigo y Alegra para Colombia, México, Perú y Argentina, y Holded para España y Europa. Esto elimina la doble digitación y garantiza que los datos financieros de obra estén siempre sincronizados con la contabilidad corporativa.

Nivel 3: ERP de Construcción

Para constructoras con más de 200 colaboradores y múltiples proyectos simultáneos, un ERP especializado en construcción ofrece capacidades adicionales como consolidación multi-obra, gestión de consorcios y UTEs, y reportes ejecutivos a nivel corporativo. Puedes conocer más sobre esta opción en nuestro artículo sobre ERP para constructoras: guía de selección e implementación.

🚀 Prueba OneMake Gratis por 15 Días

Controla presupuestos, compras, avances y más desde una sola plataforma.

Activar Mi Cuenta Gratis →Indicadores Clave para el Control de Gastos de Obra

Un sistema de control efectivo debe monitorear estos KPIs de forma continua:

- Desviación de Costo (CV): Valor Ganado - Costo Real. Negativo indica sobrecosto.

- Índice de Desempeño de Costo (CPI): Valor Ganado / Costo Real. Menor a 1.0 = alerta.

- Porcentaje de Compromisos sobre Presupuesto: (Comprometido + Ejecutado) / Presupuesto Total. Superar el 90% requiere revisión inmediata.

- Rotación de Inventario en Obra: Materiales consumidos / Materiales en bodega. Inventarios excesivos inmovilizando capital.

- Costo por m² ejecutado: Permite comparar eficiencia entre proyectos similares y detectar anomalías.

Para una guía completa sobre indicadores de gestión de obras, consulta nuestro artículo sobre indicadores KPI para control de obra.

Implementación del Sistema: Hoja de Ruta para Constructoras

La implementación de un sistema de control de gastos de obra en una constructora mediana o grande típicamente sigue estas fases:

- Semana 1-2: Auditoría del sistema actual, identificación de brechas y definición del catálogo de partidas de costo.

- Semana 3-4: Configuración del software, carga del presupuesto base y capacitación del equipo de obra y administración.

- Mes 2: Operación piloto en un proyecto, ajuste de flujos de aprobación y generación de primeros reportes.

- Mes 3 en adelante: Extensión a todos los proyectos activos, integración con contabilidad y generación de reportes ejecutivos consolidados.

Las constructoras que siguen esta hoja de ruta reportan un retorno de inversión positivo en los primeros 3-6 meses, principalmente por la reducción de compras duplicadas, la eliminación de gastos no autorizados y la mejora en la negociación con proveedores gracias a datos históricos consolidados.

Preguntas Frecuentes sobre Control de Gastos de Obra

¿Cuál es la diferencia entre control de gastos de obra y control de costos de obra?

El control de gastos de obra se enfoca en los egresos reales: qué se pagó, cuándo y a quién. El control de costos es más amplio e incluye también el análisis de eficiencia (costo por unidad producida), la proyección de costos futuros y la comparación con el valor ganado. En la práctica, ambos conceptos se usan de forma intercambiable, pero un sistema completo debe cubrir ambas dimensiones.

¿Con qué frecuencia se debe revisar el control de gastos de obra?

Las constructoras profesionales revisan el control de gastos de forma semanal a nivel operativo (jefe de obra y gerente de proyecto) y mensual a nivel ejecutivo (dirección general). Con sistemas digitales, el monitoreo puede ser diario sin costo adicional, lo que permite detectar desviaciones en tiempo real.

¿Cómo controlar los gastos de obra cuando hay múltiples proyectos simultáneos?

La clave es tener un sistema centralizado que consolide la información de todos los proyectos con un catálogo de partidas estandarizado. Cada proyecto mantiene su autonomía operativa, pero la gerencia puede ver el panorama consolidado en un solo dashboard. Esto es especialmente crítico para constructoras que gestionan 5 o más obras simultáneamente.

¿Qué hacer cuando se detecta una desviación significativa en los gastos de obra?

El protocolo estándar incluye: (1) Identificar la partida y la causa raíz de la desviación, (2) Evaluar si es recuperable en el resto del proyecto, (3) Actualizar la proyección de costo final (EAC), (4) Comunicar a la dirección con un plan de acción, y (5) Implementar medidas correctivas como renegociación con proveedores, optimización de procesos o solicitud de cambio de alcance al cliente.

¿Cuánto tiempo toma implementar un sistema de control de gastos de obra?

Con una plataforma especializada como OneMake, una constructora mediana puede tener el sistema operativo en 2-4 semanas. El factor crítico no es la tecnología sino la disciplina organizacional: todos los involucrados deben registrar los gastos en el sistema desde el primer día. La capacitación y el cambio cultural son más importantes que la configuración técnica.

¿Cansado de las limitaciones de Excel?

OneMake te da control total de tus obras en tiempo real, desde cualquier lugar.

- Información actualizada al instante

- Acceso desde celular en la obra

- Sin errores de fórmulas ni versiones