Control Presupuestario en Obra: Guía para Constructoras 2026

Cómo implementar control presupuestario en obras de construcción: seguimiento presupuesto vs. real, alertas automáticas y reportes para directivos.

En la industria de la construcción, pocas cosas generan más tensión en una sala de directivos que escuchar: "el proyecto se está yendo del presupuesto". Sin embargo, esta situación es más común de lo que debería ser. Según datos del sector, más del 70% de los proyectos de construcción en Latinoamérica y España terminan con desviaciones presupuestarias superiores al 10%, y una parte significativa supera el 20%. Para una constructora que ejecuta edificios en altura, urbanizaciones o infraestructura pública, esos porcentajes representan millones de dólares o euros que erosionan márgenes, dañan relaciones con clientes y comprometen la viabilidad financiera de la empresa.

El problema no suele ser la falta de un presupuesto inicial. La mayoría de las constructoras medianas y grandes elaboran presupuestos detallados antes de iniciar una obra. El problema real está en el seguimiento continuo: en la capacidad de comparar en tiempo real lo que se planeó gastar con lo que realmente se está gastando, identificar desviaciones antes de que se vuelvan incontrolables y tomar decisiones correctivas con información confiable. Eso es, en esencia, el control presupuestario en obra.

Esta guía está diseñada para gerentes de proyecto, directores de obra y gerentes generales que necesitan implementar o mejorar sus procesos de control presupuestario. No encontrarás aquí teoría abstracta: encontrarás un marco práctico, los errores más frecuentes que cometen las constructoras y las herramientas que marcan la diferencia entre proyectos que se entregan en tiempo y costo, y proyectos que se convierten en una pesadilla financiera.

¿Qué es el control presupuestario en obra y por qué es crítico?

El control presupuestario en obra es el proceso sistemático de monitorear, registrar y analizar los gastos reales de un proyecto de construcción en comparación con el presupuesto aprobado, con el objetivo de detectar desviaciones, entender sus causas y aplicar medidas correctivas oportunas. No se trata únicamente de registrar facturas: implica un ciclo continuo de planificación, medición, análisis y acción.

A diferencia del control de costos puntual —que puede hacerse al cierre de una etapa o al final del proyecto—, el control presupuestario es un proceso dinámico y continuo. Requiere que la información fluya desde el campo hacia la gerencia de manera constante: materiales consumidos, mano de obra empleada, subcontratos ejecutados, equipos utilizados y cualquier gasto adicional que impacte el presupuesto.

¿Por qué es crítico? Porque en proyectos de gran envergadura, una desviación del 5% detectada en el mes 3 puede corregirse con ajustes menores. Esa misma desviación detectada en el mes 8 puede significar pérdidas irreversibles. La velocidad de detección es directamente proporcional a la capacidad de respuesta. Además, un control presupuestario sólido permite:

- Tomar decisiones de compra y contratación basadas en datos reales, no en estimaciones.

- Negociar con subcontratistas y proveedores desde una posición informada.

- Reportar con precisión al cliente o a los inversionistas sobre el estado financiero del proyecto.

- Construir una base de datos histórica que mejore la precisión de los presupuestos futuros.

- Proteger el flujo de caja de la empresa ante imprevistos.

Para profundizar en el marco general de seguimiento de obras, te recomendamos revisar nuestra Guía Definitiva de Control de Obra, donde abordamos todos los componentes del control operativo y financiero de un proyecto de construcción.

Los 5 errores más comunes en el control presupuestario de obras

Antes de hablar de soluciones, es fundamental reconocer los patrones de falla más frecuentes. Estos errores no son exclusivos de constructoras pequeñas: los cometen empresas con décadas de experiencia y cientos de colaboradores.

Error 1: Presupuesto inicial desactualizado como única referencia

Muchas constructoras elaboran un presupuesto detallado al inicio del proyecto y luego lo utilizan como referencia estática durante toda la ejecución. El problema es que las obras son organismos vivos: hay cambios de alcance, variaciones de precios de materiales, modificaciones de diseño y contingencias que alteran la línea base. Si el presupuesto no se actualiza para reflejar estos cambios —mediante presupuestos revisados o líneas base ajustadas—, la comparación presupuesto vs. real pierde sentido y se convierte en un ejercicio cosmético.

Error 2: Registro tardío de gastos

En muchas obras, los gastos se registran semanas después de haberse incurrido. Las facturas de proveedores llegan con retraso, los partes de mano de obra se consolidan mensualmente y los consumos de materiales no se registran hasta que se hace un inventario. Este desfase temporal hace imposible el control en tiempo real y convierte los reportes financieros en fotografías del pasado, no en instrumentos de gestión.

Error 3: Falta de desglose por partidas o centros de costo

Controlar el presupuesto total de una obra sin desglosarlo por partidas, frentes de trabajo o centros de costo es como intentar navegar sin mapa. Una desviación global del 8% puede esconder que una partida específica —como estructura o instalaciones— está al 130% del presupuesto, mientras otras están por debajo. Sin granularidad, es imposible identificar dónde está el problema y quién es responsable de corregirlo.

Error 4: Desconexión entre campo y administración

En muchas constructoras, el equipo de obra y el equipo administrativo-financiero operan en silos. El residente de obra no sabe cuánto se ha gastado en su frente; el contador no sabe qué materiales se consumieron realmente. Esta desconexión genera inconsistencias, duplicidades y, sobre todo, una pérdida de tiempo enorme en la conciliación de información. El resultado es que cuando el reporte llega a la gerencia, ya es demasiado tarde para actuar.

Error 5: No usar indicadores de avance físico para validar el gasto

Gastar el 60% del presupuesto puede ser una buena o mala noticia, dependiendo de si el avance físico de la obra es también del 60% o solo del 40%. Muchas constructoras controlan el gasto en términos absolutos sin correlacionarlo con el avance real de la obra. Esto impide detectar ineficiencias productivas que, aunque no generen facturas adicionales inmediatas, anticipan sobrecostos futuros. La relación entre presupuesto vs. real en obra debe siempre incluir la dimensión del avance físico.

Cómo implementar un sistema de control presupuestario efectivo (paso a paso)

Implementar un sistema de control presupuestario robusto no requiere una transformación radical de la noche a la mañana. Requiere disciplina, procesos claros y las herramientas adecuadas. A continuación, un marco de implementación probado en constructoras medianas y grandes.

Paso 1: Estructurar el presupuesto como herramienta de control

El presupuesto de obra debe estructurarse desde el inicio pensando en su uso como instrumento de seguimiento, no solo como documento de licitación. Esto implica definir una estructura de desglose de costos (EDC) coherente con la forma en que se ejecutará la obra: por frentes de trabajo, por especialidades, por etapas o por cualquier combinación que permita asignar responsabilidades claras. Cada partida debe tener un responsable, un monto aprobado y un cronograma de ejecución esperado.

Paso 2: Establecer una línea base dinámica

La línea base presupuestaria debe actualizarse formalmente cada vez que haya un cambio de alcance aprobado, una variación de precios significativa o una modificación de diseño. Esto no significa que el presupuesto original desaparezca: se mantiene como referencia histórica, pero el control operativo se hace contra la línea base vigente. Documentar cada revisión con su justificación es fundamental para la trazabilidad y para la relación con el cliente.

Paso 3: Implementar el registro de gastos en tiempo real

El registro de gastos debe ocurrir lo más cerca posible del momento en que se incurre en ellos. Esto implica digitalizar los procesos de campo: solicitudes de materiales, partes de mano de obra, órdenes de trabajo a subcontratistas y cualquier gasto directo. Cuando el equipo de obra registra el consumo de materiales en el momento en que salen del almacén, la información llega a administración sin desfase. Este es uno de los cambios de proceso con mayor impacto en la calidad del control presupuestario.

Paso 4: Generar reportes de presupuesto vs. real con frecuencia semanal

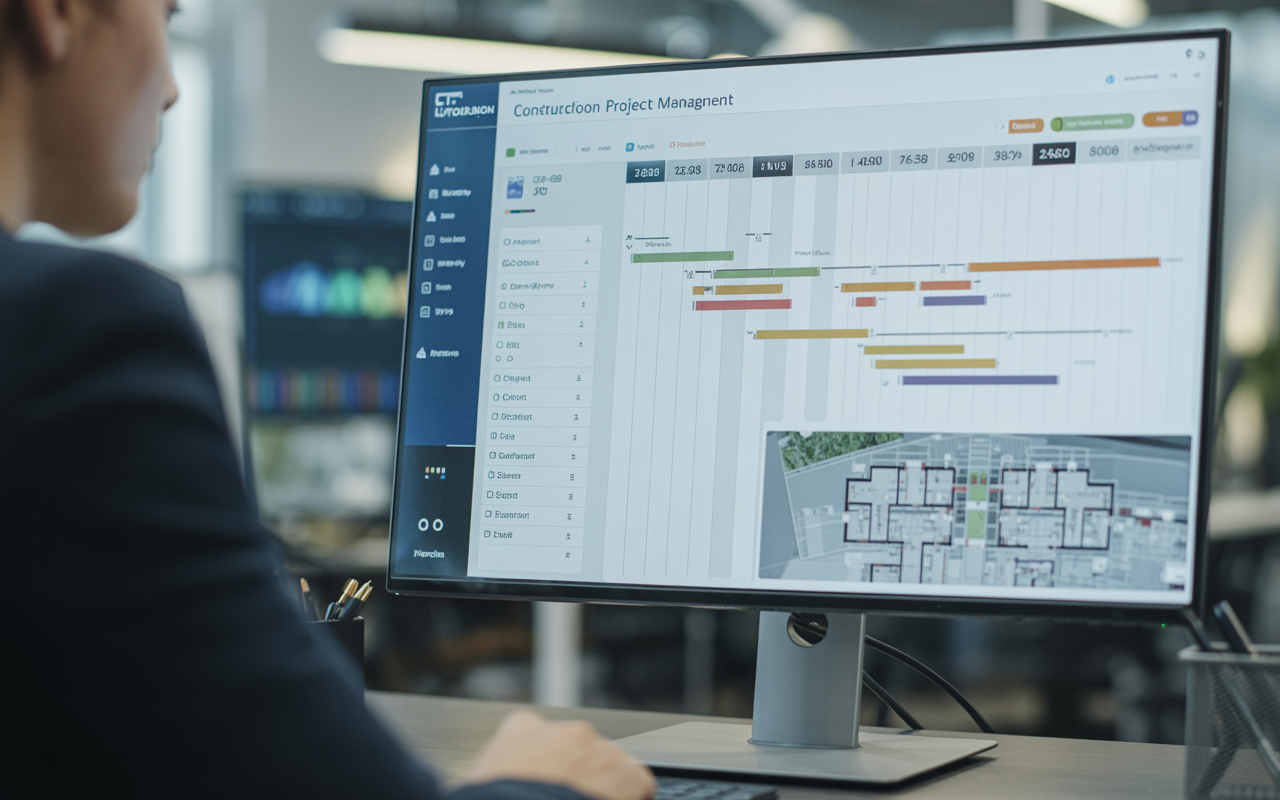

El reporte de control de gastos en construcción debe generarse al menos semanalmente para proyectos activos. Este reporte debe mostrar, por partida: presupuesto aprobado, gasto comprometido (órdenes de compra y contratos firmados), gasto ejecutado (facturas recibidas y aprobadas), avance físico estimado y proyección de costo final. Con esta información, el director de obra puede identificar en minutos dónde están las desviaciones y qué decisiones tomar. Para más detalle sobre este proceso, consulta nuestro artículo sobre Control de Gastos en Construcción: Presupuesto vs. Real.

Paso 5: Establecer alertas y umbrales de desviación

No todas las desviaciones requieren la misma respuesta. Definir umbrales de alerta —por ejemplo, una desviación del 5% en una partida activa una revisión, una del 10% activa una reunión de contingencia— permite priorizar la atención gerencial donde realmente se necesita. Sin estos umbrales, los equipos tienden a reportar todo o nada, perdiendo el foco en lo crítico.

Paso 6: Cerrar el ciclo con lecciones aprendidas

Al cierre de cada etapa o proyecto, el análisis de las desviaciones presupuestarias debe alimentar la base de datos de costos históricos de la empresa. ¿Qué partidas sistemáticamente se subestiman? ¿Qué tipos de obra tienen mayor variabilidad? Esta información es oro para mejorar la precisión de los presupuestos futuros y reducir el riesgo financiero de la empresa.

🚀 Prueba OneMake Gratis por 15 Días

Controla presupuestos, compras, avances y más desde una sola plataforma.

Activar Mi Cuenta Gratis →Presupuesto vs. Real: cómo cerrar la brecha en proyectos de gran envergadura

En proyectos de gran escala —edificios de 20 o más pisos, urbanizaciones de cientos de unidades, infraestructura pública de largo plazo—, la brecha entre presupuesto y real tiende a amplificarse por la complejidad inherente: múltiples frentes simultáneos, decenas de subcontratistas, cadenas de suministro largas y equipos de gestión distribuidos. Cerrar esa brecha requiere estrategias específicas.

La primera es la gestión del costo comprometido. En obras grandes, una parte significativa del sobrecosto no viene de facturas ya recibidas, sino de compromisos ya adquiridos que aún no se han facturado: contratos firmados, órdenes de compra emitidas, acuerdos verbales con subcontratistas. Un sistema de control presupuestario maduro registra el costo comprometido desde el momento en que se firma el contrato o se emite la orden, no cuando llega la factura. Esto permite proyectar el costo final con mucha mayor precisión.

La segunda estrategia es la proyección de costo final (Estimate at Completion, EAC). En lugar de solo mirar el gasto acumulado, el equipo de gestión debe proyectar regularmente cuánto costará terminar el proyecto si las tendencias actuales se mantienen. Esta proyección, comparada con el presupuesto disponible, es la información más valiosa para la toma de decisiones: permite actuar antes de que el problema sea irreversible.

La tercera estrategia es la integración entre el control de obra y la contabilidad financiera. En muchas constructoras, el control de obra se hace en hojas de cálculo o sistemas propios, mientras la contabilidad se lleva en un ERP o software contable separado. Esta desconexión genera doble trabajo, inconsistencias y retrasos. Soluciones como OneMake, que se integra nativamente con sistemas contables como Siigo en Colombia, Alegra en Latinoamérica y Holded en España y Europa, permiten que la información fluya automáticamente entre el campo, la gestión de obra y la contabilidad, eliminando la reconciliación manual y garantizando que los reportes financieros reflejen la realidad operativa en tiempo real.

Para entender cómo esta integración impacta el control de costos en detalle, te recomendamos leer nuestro artículo sobre Cómo Controlar Costos de Obra en Construcción.

Herramientas y software para el control presupuestario en obra

La evolución tecnológica ha transformado radicalmente las posibilidades del control presupuestario en construcción. Hace diez años, el estándar era una hoja de Excel actualizada semanalmente por el administrador de obra. Hoy, las constructoras que compiten en proyectos de envergadura necesitan herramientas más sofisticadas.

Hojas de cálculo (Excel/Google Sheets): Siguen siendo útiles para proyectos pequeños o como complemento, pero tienen limitaciones críticas en obras complejas: no permiten trabajo colaborativo en tiempo real, son propensas a errores humanos, no se integran con sistemas contables y no escalan bien cuando hay múltiples frentes y usuarios simultáneos.

ERP genéricos adaptados a construcción: Soluciones como SAP o Oracle ofrecen módulos de gestión de proyectos, pero su implementación es costosa, lenta y requiere una personalización significativa para adaptarse a la operativa específica de la construcción. Son más adecuados para grandes corporaciones con recursos de TI dedicados. Si quieres entender mejor qué implica un ERP en el contexto de la construcción, revisa nuestro artículo sobre ERP para Construcción: qué es y sus beneficios.

Software especializado en construcción: Esta categoría ha crecido significativamente en los últimos años. Plataformas diseñadas específicamente para constructoras ofrecen funcionalidades como control de partidas, gestión de subcontratos, seguimiento de avance físico, reportes de presupuesto vs. real y alertas automáticas de desviación. La ventaja es que el flujo de trabajo está diseñado para la realidad de una obra, no adaptado desde otro sector.

OneMake es un ejemplo de esta categoría: un software de control de obra desarrollado para constructoras medianas y grandes en Latinoamérica y España, que centraliza el control presupuestario, la gestión de subcontratistas, el seguimiento de avance y la administración de documentos en una sola plataforma. Su integración con Siigo, Alegra y Holded elimina la doble entrada de datos y garantiza que la información contable y operativa estén siempre sincronizadas.

Al evaluar cualquier herramienta de control presupuestario, considera estos criterios:

- Facilidad de adopción en campo: Si el equipo de obra no puede usarla desde el celular o tablet, la información no llegará en tiempo real.

- Integración contable: La herramienta debe conectarse con el sistema contable que ya usa tu empresa.

- Granularidad del control: Debe permitir controlar por partida, frente de trabajo y subcontratista, no solo a nivel de proyecto.

- Reportes configurables: Cada gerente necesita ver la información de manera diferente; la herramienta debe adaptarse a eso.

- Soporte local: Para constructoras en Latinoamérica y España, contar con soporte en español y conocimiento del contexto regulatorio local es fundamental.

🚀 Prueba OneMake Gratis por 15 Días

Controla presupuestos, compras, avances y más desde una sola plataforma.

Activar Mi Cuenta Gratis →FAQ: Preguntas frecuentes sobre control presupuestario en obra

¿Cuál es la diferencia entre control presupuestario y control de costos?

Aunque los términos se usan frecuentemente como sinónimos, existe una distinción conceptual importante. El control de costos se enfoca en gestionar y optimizar los costos unitarios de los recursos: el precio del cemento, el costo por hora de la mano de obra, la tarifa de un subcontratista. El control presupuestario tiene una perspectiva más amplia: compara el gasto total real contra el presupuesto aprobado, considerando tanto los costos unitarios como las cantidades consumidas y el avance del proyecto. En la práctica, ambos procesos son complementarios y deben gestionarse de manera integrada para tener un control financiero completo de la obra.

¿Con qué frecuencia se debe actualizar el presupuesto de obra?

El presupuesto de obra debe revisarse formalmente en dos situaciones: de manera periódica (al menos mensualmente en proyectos activos, semanalmente en etapas críticas) y de manera event-driven, es decir, cada vez que ocurra un cambio de alcance, una variación de precios significativa o una modificación aprobada por el cliente. La revisión periódica permite actualizar las proyecciones de costo final; la revisión event-driven garantiza que la línea base refleje siempre el alcance real del proyecto. Mantener un presupuesto desactualizado como referencia de control es uno de los errores más costosos en la gestión presupuestaria de construcción.

¿Cómo se calcula la desviación presupuestaria en una obra?

La desviación presupuestaria se puede calcular de varias formas, dependiendo del nivel de sofisticación del sistema de control. La fórmula básica es: Desviación = Gasto Real – Presupuesto Planificado para el período. Sin embargo, esta fórmula es incompleta si no se considera el avance físico. Una versión más robusta, basada en la metodología de Valor Ganado (Earned Value Management), calcula la desviación de costo como: CV (Cost Variance) = Valor Ganado – Costo Real, donde el Valor Ganado es el presupuesto correspondiente al trabajo realmente completado. Un CV negativo indica sobrecosto; un CV positivo indica que se está gastando menos de lo presupuestado para el avance logrado. Esta metodología es especialmente útil en proyectos de gran envergadura con múltiples frentes simultáneos.

¿Qué indicadores KPI usar para el control presupuestario?

Los KPIs más relevantes para la gestión presupuestaria en construcción son:

- CPI (Cost Performance Index): Valor Ganado / Costo Real. Un CPI mayor a 1 indica eficiencia de costo; menor a 1 indica sobrecosto.

- Desviación presupuestaria por partida (%): (Gasto Real – Presupuesto) / Presupuesto × 100. Permite identificar las partidas más problemáticas.

- Costo comprometido vs. presupuesto disponible: Muestra cuánto del presupuesto ya está comprometido en contratos y órdenes de compra.

- EAC (Estimate at Completion): Proyección del costo total final del proyecto basada en el rendimiento actual.

- Porcentaje de gasto vs. porcentaje de avance físico: Si el gasto supera el avance, hay una señal de alerta temprana de sobrecosto.

- Tiempo promedio de registro de gastos: Mide la eficiencia del proceso administrativo; un tiempo alto indica riesgo de información desactualizada.

¿Cómo controlar el presupuesto en obras con múltiples subcontratistas?

La gestión de múltiples subcontratistas es uno de los mayores desafíos del control presupuestario en obras complejas. La clave está en tres prácticas fundamentales. Primero, contratos bien estructurados con alcances claros, precios unitarios definidos y mecanismos de medición de avance acordados desde el inicio. Segundo, un sistema de valorización periódica que permita medir el trabajo ejecutado por cada subcontratista y compararlo con el contrato, antes de aprobar cualquier pago. Tercero, integración de la información de subcontratos en el sistema de control presupuestario, de modo que el costo comprometido y ejecutado de cada subcontratista se refleje automáticamente en el reporte de presupuesto vs. real. Para profundizar en este tema, te recomendamos nuestro artículo sobre los errores más comunes en la Gestión de Subcontratistas en Obras de Construcción.

¿Tu presupuesto queda en un Excel que nadie vuelve a mirar?

OneMake conecta tu presupuesto con el gasto real de la obra y te muestra la desviación por partida en vivo, anticipándola hasta ~15 días antes. Activa tu cuenta y encuentra el control presupuestario de tus obras dentro de OneMake, el software de gestión de obra con IA Nº 1 de Latinoamérica. Agenda tu demo gratis y te lo mostramos.

- Presupuesto vs. real por partida, en tiempo real

- Alertas anticipadas de desviación

- Control presupuestario de todas tus obras a la vez